莎莎業績不佳,連五一長假亦不能拯救,加上市場受質戰因素大跌,思前想後,倒不如將資金放在更有投資價值的方向,於是全數賣出,共虧蝕$2260。

入正題,筆者核心持股包括: 長和、電能、港鐵、騰訊、鐵塔、比亞迪及中廣核電力。

身為長和系老大的長和(00001),其業務包括港口、零售、基建能源、電訊等等,業務包括香港、內地、東南亞、歐洲、加拿大等等。

港口經營,原來和記經營的港口竟達26個國家,51個港口(機場、鐵路、郵輪等),亦包括繁忙的葵涌貨櫃碼頭。

零售包括屈臣氏、百佳、Taste、豐澤等,相信屈臣氏為其重點品牌,分店主要集中香港、內地以及東南亞,旗下"易賞錢"可於其不同品牌分店使用,為其一大賣點。

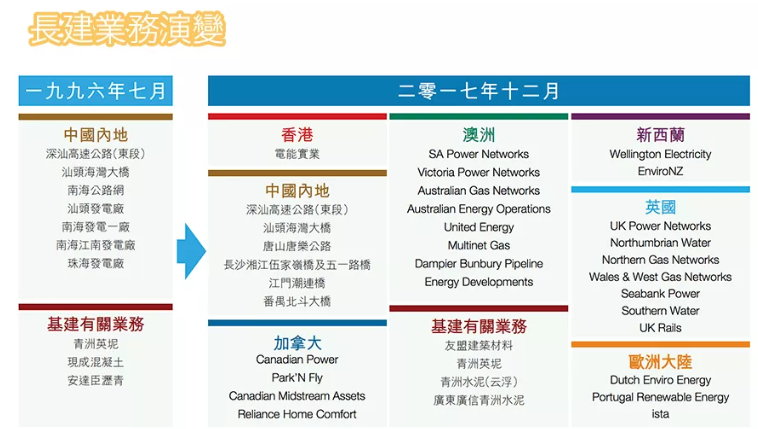

基建能源方面,長和持有旗下長江基建(1038)超過76%股份,亦持有旗下同為長和系的電能實業(00006)超過38%的股份。(不得不提李氏管理層早年曾欲將性質接近的長江基建(1038)及因分拆港燈(2638)上市而獲數百億巨額資金,同為長和系的電能實業(00006)合併,最後計劃出價未如理想遭電能小股東們否決作罷),結果導致電能竟然要以派特別息的方式,將資金派予長江基建(長建只持有電能約38%股份,長和亦大約38%),即是話每派100蚊息,就只有38蚊入到長建,最近兩間企業現金大不如前,海外收購甚至需要長和系內從事地產而非基建的長實地產(1113)聯營出資進行海外收購,筆者在想,若果當年長建及電能能夠合併,從長遠的角度看,也許對集團業務有更幫助,可惜電能的現金因派發特別息而大降,長建似乎再沒有理由重提合併。)

下兩圖,上圖為電能,下圖為長建業務,可見兩集團以收購及經營各地的基礎建設,包括收費公路、能源、電網、水處理、廢物處理等等。通常以長建出資佔大份,電能佔小份(長建可視作電能個老豆,長建又係長和個仔,而筆者己持有長和系爺及孫,亦可算間接持有長建)

電訊方面包括3HK,同時不止香港,3亦有在歐洲提供業務。

以長和落筆時$79,75,市盈率只有7.89,派息比率亦不高,只有31.36%,反映集團有能力提高派息以及現階段將大部份資金用作集團發展,可見集團仍在成長中,利息以現價計有3.97%

那為何周身寶的長和股價卻如此低迷?(筆者則認為吸引又超值),推測有以下原因:

- 投機者眾,未了解財務自由及建立被動收入的重要性,筆者身邊很多人(包括同事)要不只熱衷玩工具(牛熊,快上快落,要即食),要不只玩短炒(從不作長期持有,現金為王派,卻不知現金只會貶值)

- 北水因素.北水於港股傾向短炒內地股,因其周期短及易受政治影響易上落,無需要對本地優質股有所了解

- 息率不高,現價只有不足4%利率,對一眾食息一族而言未算吸引

再來

管理層方面,今年李生退休,大公子出任主席,原來大公子己五十多歲並已在集團工作了30年,對集團非常熟悉,這兩方面相信會利好集團。

縱合而言,長和從事的都是與日常生活有關的業務,風險不算高,收入亦不會暴增,受貿戰影響,最近長和由高位現約$82-83跌至現價79.75,若再下跌,我積極考慮增值。(77.5曾買入一手,買入不久曾跌穿74,確實考驗也)

電能實業

今年,電能不派特別息,相信亦不會再派,電能業務與長建高度重疊,名氣卻不及長建,本人曾於$58左右幾度想買入長建(現價$62.7),卻因買賣其他股票而未有買入。電能不派特別息後,末期派息2.03元,估計7/8月公佈的中期息會與去年相同,為0.77元,估計今年股息為2.8元,一手500股計有$1400,電能旗下港燈(2638)的因利潤管制協議,准許利潤由9.99%下調至8%,早前明言將減派息,意味持有港燈約33%的電能從港燈得到的股息將會減少。現在最大問題在於英國脫歐導致的英鎊貶值,匯率問題減少了電能及長建於英國的收入,希望英國佬做事增加些效率,脫歐問題上爽快些,不要累人累物,我會留意以上因素對電能的影響,息率現價計約5%。

港鐵

簡易講:一間管理不算好的公司,但票務收入只佔其收入約3成,其餘多為地產項目收入,又得益於機制,另外,港鐵在深圳,北京及杭州亦有參與鐵路營運。利息方面,最重要是可以以股代息,收碎股,慢慢地,碎股變正股,滾雪球般。我$42.7買入,卻於$38左右因猶豫而未有增持!否則買入價可降至約$40,現價$46.2

騰訊

不說了,買前景。

鐵塔

2018年8月上市,$1.13時,本人想買入,因望其跌穿1元(曾跌至0.99)而未有買入.12月本人去旅行,股價卻節節上升,$1.2x,$1.3x,WHAT?!還在猶豫??準備資金!終於在$1.46買入,從事基站建設,5G需要的基站遠比4G的要多,集團亦由中電信、中聯通及中移動分別持有20.5%、20.7%及27.9%,即是話內地3家電訊商都與鐵塔有業務合作,筆者會長期持有,希望不久將來股價為雙位數。

比亞迪

電動車普及尚低,比亞迪有電池及某項電動車技術優勢(名稱忘了,這方面另一品牌吉利是需要依賴進口的),買其有前景及不確定性。會一手長持,其餘作短炒波幅,,另外值得一提,對手Tesla在上海興建廠房。

中廣核電力

隨著污染問題及能源需求上升,清潔能源及核能在將來最終會取代煤炭這種高污染,最低效率的原料作為中國發電原料,雖然內地電力價格由政府主導,但電力股相信仍有前景,當中以核能的效益最高,又,5G即將來臨,原來5G的到來會使到電力的需求大幅上升,小至手機,大至基站,而此集團作為中國最大的核工業集團,原來亦出口核電設施至外國,甚至會與法國核電集團合作在英國提供核電站, 未來數年將陸續有新核電站投產(最新核技術會達至第4代),能源,始終是世界一大問題,前面長和篇幅不多不少亦反映能源的重要性,若果新一代核電技術足夠安全、成熟,將會出口及應用在內地發電(自從福島核事故之後,大陸政府暫停了核電建設多年),可見將來,電力的重要性只增不減,既然電力為必須品,那麼合適價格投資電力股對我來說是必須的。

又,此公司年年增多派息,望期發展股價上升之餘,利息亦增加,年年加息公司哪裡找?

看下圖:

下期會透露觀察中的股票

此乃個人網誌,本人非持牌專業人士,言論僅作本人個人意見及紀錄之用,不構成買賣建議,任何人不應在任何情況下視作投資或操作等建議,讀者應自行判斷和分析,讀者一切決定引致收益或損失,與本人無關。